<東京と大阪のサラリーマンのお小遣いについて30代~50代を対象に実態調査>

05/26/2016

毎月のお小遣い金額は、大阪の方が約5,300円少ないことが判明。 お小遣いの使い方で異なる傾向。「東京は“外向き”、大阪は“内向き”」

ビザ・ワールドワイド(以下Visa、代表取締役:ジェームス・ディクソン、所在地:東京都千代田区)は、2016年5月、妻から夫へのお小遣い制の東京と大阪の30代から50代の既婚サラリーマン各300名計600名と、東京と大阪の既婚女性各150名計300名を対象に、「お小遣いに関する調査」を実施しました。Visaの委託を受け、楽天リサーチ株式会社が実施した本調査において、東京と大阪のサラリーマンのお小遣いから、お金に関する意識の違いを調べたところ、次のような実態が判明しました。

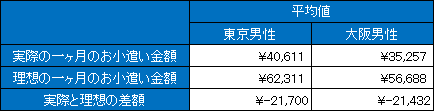

東京40,610円、大阪35,256円。平均お小遣い金額は、大阪が約5,300円少ない。

お小遣いの使い方に異なる傾向。社交によりお金を使う東京と、自分自身にお金を使う大阪。

東阪の妻約60%が「値上げに応じない」。さらに、85%以上の妻がお買いものの決定権は自分にと回答。

デビットカード[1]保有者はお小遣い値上げ交渉の成功率が高く、特に大阪のデビットカード保有者は保持しない人と比べて交渉後の金額が10%以上アップしていることが判明

■東京40,610円、大阪35,256円。平均お小遣い金額は、大阪が約5,300円少ない。

東京在住のサラリーマン300名と大阪在住のサラリーマン300名の計600名に対して、一か月に支給される実際のお小遣い金額を調査したところ、東京では40,610円、大阪では35,256円となり、両地域間におけるお小遣い金額に5,354円の差があることが判明しました。また、本来希望する理想のお小遣い金額と実際の金額とのかい離は、東京では21,701円、大阪では21,432円と、いずれも2万円以上の差が有り、お小遣いの増額を望んでいる様子がわかりました。

【グラフ1】 現在の一か月のお小遣い金額と、本来希望するお小遣い金額はいくらですか?

N=600

※昼食代を除く

■お小遣いの使い方に異なる傾向。社交的にお金を使う東京と、自分自身にお金を使う大阪。

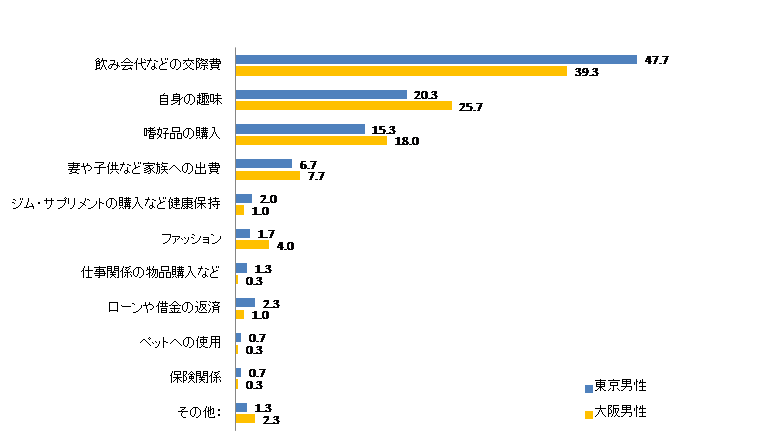

東京のサラリーマンと大阪のサラリーマンでは、お小遣いの使い方に異なる傾向があることが明らかになりました。

まず、昼食代を除いた“お小遣い”の中で最も出費が多いと思われる費目について質問したところ、東阪共通して、最も多いのが「交際費」であり、次いで「自身の趣味」、「嗜好品の購入」となり、同様の結果となりました。しかし、各項目の比率をみると、「交際費」については東京が高かったのに対して、「自身の趣味」「嗜好品の購入」「ファッション」では大阪の方が高い結果となりました。大阪のサラリーマンは交際費など “外向き”の出費を抑えて、自分自身や身内にお金を使う、“内向き”な傾向が明らかになりました。

【グラフ2】 昼食代を除いて“お小遣い”の中で最も出費が多いと思われるものをお選びください。

■東阪の妻約60%が「値上げに応じない」。さらに、85%以上の妻がお買いものの決定権は自分にと回答。

夫から妻へのお小遣い値上げ交渉の有無に関する質問を行ったところ、東阪での差はほとんど見られず共通した回答傾向がみられました。回答者全体の3人に1人がお小遣い値上げの交渉を行ったことが有ると回答した一方で、値上げ交渉の結果について問う設問に対しては、交渉をした人のうち約70%は変動が無い、もしくは、下がったと回答し、妻へのお小遣い交渉を成功させるハードルの高さがうかがえました。

実際に、お小遣い金額の決定権があると考えられる東京の妻、大阪の妻それぞれ150名計300名に対する調査では、「今後夫からお小遣いアップの相談を持ちかけられた場合どうするか」という質問に対して、具体的に妻が希望する夫のお小遣い金額について調べると、東阪の妻共通して現状の夫のお小遣い金額から5,000円程度のマイナスが希望という結果となり、お小遣いの値上げ交渉を進める難しい実態が明らかとなりました。

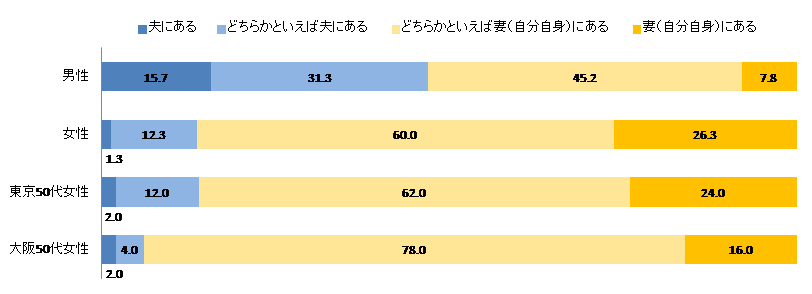

夫から妻への交渉が難しい理由の一つとして妻の発言力の強さが影響していると考えられますが、家庭内のお買いものにおける決裁権に関する調査で、妻の発言力の強さを示す実態が明らかになりました。夫と妻双方に対して「ご自身の家庭内において、“お買いもの”における決裁権はどちらにあると思いますか。」という質問を行ったところ、夫については、回答が2極化し、「妻にある」と回答した人と「夫にある」と回答した人がおおよそ半分に分かれました。一方で、妻に対して同様の質問を行ったところ、86%が「妻にある」と回答し、圧倒的な意識の差が明らかになりました。特に年代別で比較すると大阪の50代妻の94%が「妻にある」と回答し今回の調査における最大値を出した年代となりました。

【グラフ3】ご自身の家庭内において、“お買いもの”における決裁権はどちらにあると思いますか。

男性:N=600、女性:N=300

東京、大阪50代女性:各N=50

■デビットカード[1]保有者はお小遣い値上げ交渉の成功率が高く、特に大阪のデビットカード保有者は保持しない人と比べて交渉後の金額が10%以上アップしていることが判明

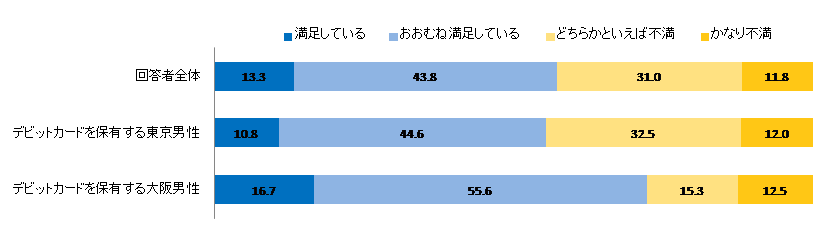

デビットカードを保有するサラリーマン(N=155、内訳:東京83名、大阪72名)に限定して東京と大阪の比較をしていくと、大阪のデビット保有サラリーマンは現状のお小遣い金額への満足度が高いことが明らかになりました。デビットカードを保有する東京のサラリーマンの内、満足している、もしくは、おおむね満足していると回答した人は、回答者全体の値とほぼ同様の約55%にとどまる一方で、大阪のデビットカードを保有するサラリーマンは70%以上が現在のお小遣い金額に満足していると回答しました。

【グラフ4】 ご自身の“お小遣い”について最も近いものをお選びください。

全体:N=600

デビットカード保有者男性:N=155

さらに、デビットカード保有者はお小遣い値上げ交渉時の成功率も高くなる傾向が判明しました。デビットカード保有者に限定すると、デビットカードを保有する東京のサラリーマンでは33.3%、デビットカードを保有する大阪のサラリーマンでは37.5%が交渉後にお小遣い金額が上がったと回答しました。交渉後の増加金額については、全体平均では12,745円の変動ですが、大阪のデビットカード保有者では平均14,333円の変動となり、10%以上も多い増額を実現、結果としてお小遣いに満足している実態が明らかとなりました。

【グラフ5】“お小遣い”のアップについて交渉した結果、いくら変動しましたか。

全体:N=600

デビットカード保有者:N=155

■ファイナンシャルプランナー 横山光昭氏コメント

お小遣いの額や使い方などは、土地柄などが影響しているようです。ただ、お小遣いの値上げ交渉が難航すること、デビットカード利用者は交渉が成功しやすい傾向は共通しています。これは家庭の収支を考慮したお小遣いの使い方や、無駄がない使い方ができているなど、お小遣いの管理の仕方が信頼されている結果と考えます。

ファイナンシャルプランナー 横山 光昭

司法書士事務所を経て、「家計再生コンサルタント」として独立。ファイナンシャルプランナー(以下FP)の資格をもち、債務整理に関する知識を活かしなが ら、「家計の負債」を中心とした家計相談を行っている。FPとしては異例の活動として注目され、業界紙にも取り上げられる。株式会社 マイエフピー 代表 取締役社長 各々に合った債務整理、家計管理を重視し、弁護士、司法書士のみでは管理しきれない部分を整え、家計がうまく再生できるよう相談・指導を進めている。 ホームページ(http://www.myfp.jp/)

【調査概要】

調査実施会社: 楽天リサーチ株式会社

調査名: ライフスタイルと金銭感覚に関する意識調査

実査期間: 2016年5月11日(水)~5月13日(金)

調査方法: インターネット調査

調査地域: 東京、大阪

調査対象: 30代~50代の既婚男性600名、30代~50代の既婚女性300名

※次の条件に該当する回答者に対して調査を実施

①男性:妻から夫への小遣い制でデビットカードを保有する165名と、妻から夫への小遣い制でデビットカードを保有しない435名。

ビザ・ワールドワイドについて

ビザ・ワールドワイド(以下、Visa)は、世界規模のペイメントテクノロジーを提供する企業です。世界の200以上の国と地域において、迅速、安全かつ信頼のおける電子決済で消費者、企業、金融機関、政府機関を結ぶ役割を果たしています。毎秒65,000件を超す取引を処理できるVisaNetは世界でも最先端の情報処理ネットワークで、電子通貨の基盤であると同時に、消費者を詐欺や不正行為から守り、加盟店への確実な支払いを可能にしています。Visaの事業の特色として、カード発行、融資、会費や利息の設定を消費者に直接行わないことが挙げられます。Visaは取引先金融機関を通じて、デビットカードによる即時決済、プリペイドカードによる事前決済、クレジットカードによる事後決済といった多彩な選択肢を提供しています。詳しくはwww.corporate.visa.com(英語サイト)またはwww.visa.co.jp(日本語サイト)をご覧ください。